データ出典:国土交通省 不動産情報ライブラリ(2020年第1四半期〜2025年第3四半期)。港区の全不動産取引11,154件を分析。

港区の不動産取引データ——タワマンの実像を数字で見る

タワーマンションの価格動向を語る上で、最も参考になるのが港区のデータだ。港区はタワマンの集積地であり、取引件数も多い。国土交通省の実取引データから、港区の不動産市場を分析した。

| 指標 | 港区 | 23区平均 |

|---|---|---|

| 取引件数 | 11,154件 | — |

| 平均取引価格 | 1億5,423万円 | 6,944万円 |

| 中央値 | 8,400万円 | 4,400万円 |

| 最高取引価格 | 300億円 | — |

| 平均㎡単価 | 346万円/㎡ | — |

平均1億5,423万円は23区平均(6,944万円)の2.2倍。中央値でも8,400万円と、23区平均の約2倍だ。

平均と中央値の差が大きい(約7,000万円の乖離)のは、数十億円規模の超高額物件が平均を押し上げているためだ。「普通の」港区マンションの相場感は、中央値の8,400万円の方が近い。

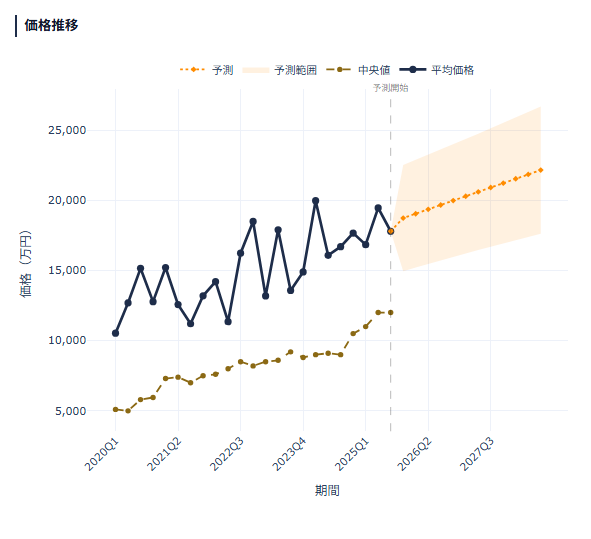

5年間で+55%の上昇——港区の価格推移

港区の価格推移を見ると、2020年の約1.1億円から2025年には約1.7億円まで上昇。5年間で約55%の値上がりだ。

特に顕著なのは以下のポイント。

- 2022年前半に一時的な急騰(平均約1.4億→2億近く)があり、その後やや落ち着いた

- 中央値(金色の破線)も安定的に上昇。2020年の約5,000万円→2025年の約9,000万円へ、約80%上昇

- AI予測では2027年にかけて2億円超の可能性も示唆されているが、予測幅は広い

23区全体が5年で約15%の上昇にとどまる中、港区の+55%は突出している。海外投資家の買い、再開発、タワマン需要の3つが重なった結果だ。

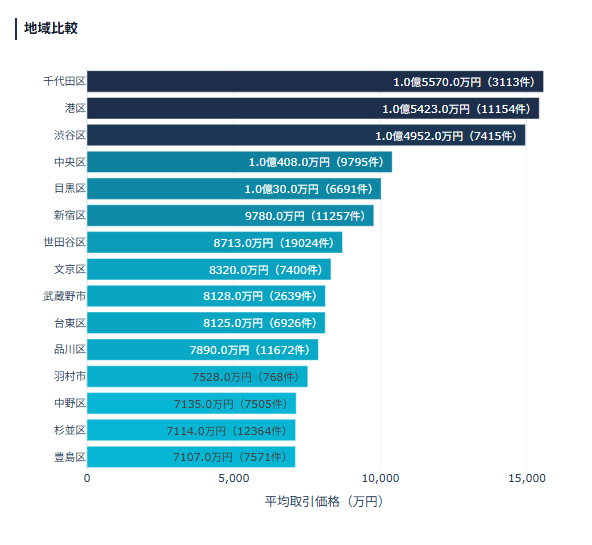

23区の中での港区のポジション

23区の平均取引価格ランキングでは、港区は千代田区(1億5,570万円)に次ぐ2位。ただし取引件数では港区が11,154件と千代田区(3,113件)の3.6倍。高額かつ流動性が高い、という点で港区は別格の存在だ。

㎡単価でも港区は346万円/㎡で全区トップ。これは4位の渋谷区(187万円)の1.85倍にあたる。

投資スコアが示すタワマン投資の「弱点」

6軸評価で港区を分析した結果、Bグレード(59/100点)。価格の上昇率に比べて、投資スコアは意外と低い。

| 評価軸 | スコア | コメント |

|---|---|---|

| 収益性 | 2/20 | 物件価格が高すぎて利回りが極めて低い |

| 価格トレンド | 15/15(満点) | 5年で+55%の上昇 |

| 交通利便性 | 9/15 | 駅距離はエリアにより差がある |

| 災害安全性 | 10/15 | 湾岸エリアの浸水リスク |

| 人口動態 | 11/20 | 人口増加傾向だが上限に近い |

| 流動性 | 12/15 | 11,154件の取引で流動性は高い |

最大の弱点は「収益性」の2/20点。これはタワマン投資の本質的な課題を表している。

仮に港区の平均1.5億円のマンションを購入し、月40万円で賃貸に出した場合、表面利回りは約3.2%。ここから管理費・修繕積立金(月5〜8万円)、固定資産税、空室リスクを引くと、実質利回りは1〜2%程度にしかならない。

つまり、港区タワマンは「値上がり益(キャピタルゲイン)狙い」でなければ成立しない投資だ。家賃収入(インカムゲイン)で安定的に回すには、物件価格が高すぎる。

タワマンの維持費——見落とすと致命傷になる数字

友人のタワマンの話を聞いて驚いたことがある。築20年、70平米の部屋で、管理費と修繕積立金の合計が月5万円になったという。購入時は月2万5,000円だったから、20年で2倍だ。

タワマンの維持費が高い構造的な理由は以下の通り。

- 大規模修繕で足場が組めない:60m以上はゴンドラやロープアクセスが必要。普通のマンションの1.5〜2倍のコスト

- 特殊設備のメンテナンス:免震装置、高速エレベーター、非常用発電機。これらの保守費用が毎年発生する

- 共用施設の運営費:コンシェルジュ、ジム、ラウンジ、ゲストルーム。使わなくても管理費に含まれる

普通のマンションなら1戸あたり75〜125万円の大規模修繕が、タワマンでは150〜250万円。しかも工期が3〜5年に及ぶこともある。

さらに深刻なのは、タワマンの約40%で修繕積立金が不足しているというデータだ。不足分は積立金の大幅値上げか、1戸あたり100万〜300万円の一時金徴収で補填される。投資用物件でこの出費は、キャッシュフロー計算を根底から覆す。

タワマン投資を検討するなら確認すべき4つのポイント

タワマンを全否定するつもりはない。港区のデータが示す通り、5年で+55%の値上がりは圧倒的だ。ただし以下の確認は必須。

- 管理組合の長期修繕計画書 — 今後の修繕積立金がいくらまで上がる予定か。1戸あたりの積立金残高が100万円以上あるか

- 実質利回りの計算 — 管理費・修繕積立金・固定資産税を引いた実質利回りが2%を切るなら、キャピタルゲインが出なければ赤字

- 出口戦略 — 5年後・10年後に売却する場合、維持費の上昇を考慮した上でプラスになるか

- 低層階は避ける — 眺望がないタワマンは高い管理費を払う意味がない。近隣に新タワマンが建つと資産価値も下がる

まとめ

港区を中心とするタワマン市場は、価格上昇は圧倒的だが、収益性は極めて低いという二面性を持つ。投資スコアB(59点)という評価は、この矛盾を数値で表している。

「値上がりするから安心」と思って買うのではなく、維持費の上昇、修繕積立金の不足、利回りの低さを織り込んだ上で、それでもプラスになるかを冷静に判断してほしい。

本記事のデータは不動産価格分析ダッシュボードで取得しました。港区以外の区でも同様の分析を行えます。デモは登録不要、30秒で結果が表示されます。